みなさん、こんにちは。きはむゆみむ🏹です。

さて….突然ですがみなさんは100万円を持ってますか?

実は日本の3割以上の世帯が無貯金状態という結果があります。みなさんは無貯金でしょうか?それともいくらかの貯金(資産)を持っているでしょうか?

そこで今回は無貯金のあなたに向けて「まずは100万円貯めてみませんか?…いや、100万円貯めろ!!!」ということで解説していこうと思います。

意外にも100万円という貯蓄を貯めることであなたの人生が大きく変わるきっかけになるかもしれません。ぜひ最後まで読んでみてください😊

日本の無貯金世帯は意外に多い?

まずは日本の世帯別の無貯金世帯の割合を見ていくと、約3割の世帯で無貯金となっているようです。

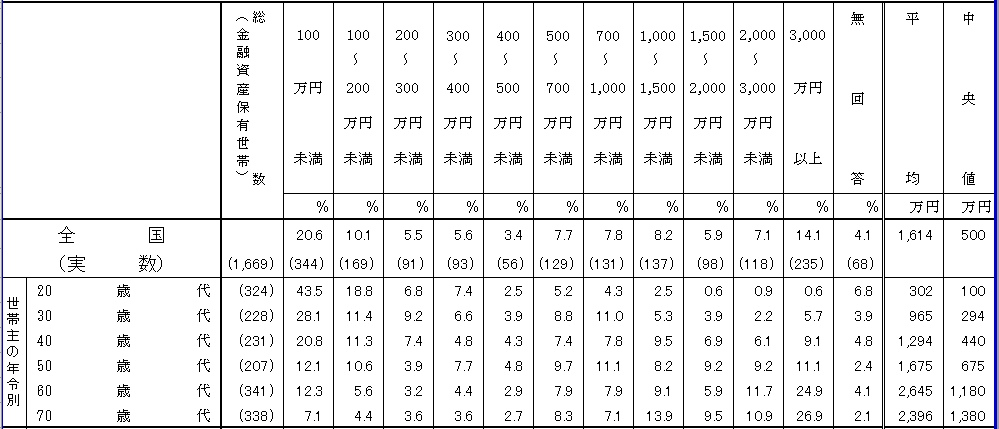

「家計の金融行動に関する世論調査2021年」から年齢別の金融資産100万円未満の世帯割合を見ていきましょう。

「家計の金融行動に関する世論調査2021年」

家計の金融行動に関する世論調査|知るぽると (shiruporuto.jp)

年齢別の金融資産保有額の割合を表しています。まずは”無貯金世帯”に一番近い金融資産保有額100万円未満の割合を20歳代~50歳代の年齢別に見ていきましょう。

20歳代の無貯金世帯の割合

まず20歳代ですが金融資産保有額100万円未満の割合は43.5%となっており、約半数の世帯で金融資産の保有額が低いことが分かります。20歳代では会社員としてまだまだ収入が低いという点もあるため、なかなか100万円という貯蓄を貯められていないようです。

30歳代の無貯金世帯の割合

続いて30歳代ですが金融資産保有額100万円未満の割合は28.1%となっており、約3割の世帯で金融資産の保有額が低い結果となっています。20歳代と比較すると100万円未満の割合は低くなっていますが、約3割の世帯で金融資産保有額が100万円未満というのが現実のようです。

40歳代の無貯金世帯の割合

続いて40歳代ですが金融資産保有額100万円未満の割合は20.8%となっており、約2割の世帯で金融資産の保有額が低い結果となっています。20歳代や30歳代と比較すると100万円未満の割合は低くはなっているものの、40歳代となるとそろそろ”老後資金”という言葉が聞こえてきそうですが、なかなか金融資産の保有額を増やしていけていないのが現実のようです。

50歳代の無貯金世帯の割合

続いて50歳代ですが金融資産保有額100万円未満の割合は12.1%となっており、50歳代ではありますが、約1割の世帯で金融資産の保有額が低いことが分かります。50歳代となるとさすがに”老後資金”について真剣に考えていかなければいけない年齢になっており、金融資産保有額100万円未満ではゆとりのある老後を送ることが厳しいかもしれません。

さて、ご自身の年齢と金融資産保有額はどの位置にいますでしょうか?あくまで割合なので他人と比較する必要はありませんが、ご自身の年齢に合わせた金融資産保有額について参考となる資料ではなかったでしょうか。

まずは100万円の貯蓄から始めよう!!

年齢別の金融資産保有額を見ていきました。日本における年齢別の金融資産保有額の割合を掴んだところで、無貯金世帯の方はまず100万円を目標に貯蓄を始めましょう!

実はこの100万円という金額ですが、私”きはむゆみむ🏹”としましては、とても重要な数値と考えています。なぜ100万円という金額が重要な数値なのかといいますと、”生活防衛資金”としてあなたの生活を様々な面で守ってくれる金額となっています。

生活防衛資金が必要な理由

●生活費の約3か月~6か月分の貯蓄で不意な出費に対応できる。

●万が一の為の各種保険の加入が不要になる。

”生活防衛資金”という面以外にも人生を大きく変えるかもしれない以下のような可能性があります。

100万円という金額があなたにもたらす効果

●100万円という貯蓄を貯められた適切な資金管理(収入と支出のバランス)の習慣が身につく。

●貯蓄が全くない時と比べて自分自身に心の余裕が生まれる。

●お金持ちになれるスタート位置に立てる。

まずはご自身の最低限必要な”生活防衛資金”として100万円を貯蓄し、次のステップである”増やす”段階である”投資”に早く進んでいきましょう。

貯蓄する過程で培った収入と支出のバランス、無駄な支出の見直しなど金額以上に価値のあるスキルが身につきます。このスキルは100万円という金額以上に価値のあるものをあなたに与えてくれます。

”100万円を貯められるか否かが、あなたがお金持ちになれるかどうかを決める最初の壁”になりますのでぜひ、すぐにでも100万円という貯蓄に向けて行動し、お金持ちへのスタートラインとなる”投資”へ向けて進んでいきましょう。

100万円を貯める方法

そんなこと言っても、いきなり100万円なんて無理だよ!と声が出てしまうかもしれません。おっしゃるとおりです💦

重要なポイントは”いきなり100万円貯めようとせず毎月の貯蓄額を決め、目標に達するまで続けること”です。

●毎月3万円貯金で約3年で100万円達成

●毎月5万円貯金で1年8か月で100万円達成

毎月貯金できる金額は個人の”収入”に大きく影響しますし、簡単に増やすことが出きない為、”支出”を優先的に見直しましょう。簡単に支出を見直すポイントを見ていきましょう。

支出を見直すポイント① 固定費の見直し

意外と見落としがちな”固定費”ですが、固定費を下げることができれば、支出が減って貯金ができるというのはなんとなくイメージができていると思います。

では具体的にどんな方法があるのか見ていきましょう。

① 家賃

② インターネットなどの通信費

③ スマホ代

④ 電気代

⑤ 月額課金のサブスク

⑥ 自動車

⑦ 各種保険

上記7点は固定費の見直しとしてご自身で、現在の支出額を把握し、金額を下げることができないか優先的に考えてもらいたいポイントになります。

支出を見直すポイント② 行動

固定費の見直しで支出を下げることの他にも、あなた自身の”行動”にも支出が増えてしまうポイントがあります。

① 安くなっているからつい買ってしまう

② 何も考えずにテレビを見て、物欲が出てしまう

③ ネットサーフィンによる商品の俳諧

④ 周りと比較してしまう

⑤ 自動販売機・コンビニでつい買ってしまう

⑥ タバコ・過度なお酒

上記で挙げたポイントは固定費とは別に、あなた自身の行動に大きく影響してしまう側面を持っています。ほとんどが何気なくやってしまっているうちにお金が出ていってしまう行動なので少しずつ減らしていきたいところです。

まとめ

今回は”【いつまで無貯金?】とにかく100万円貯めろ!”ということで、世の中の無貯金世帯の現実、100万円を貯められことによる自分自身への効果、支出の見直しポイントについて解説していきました。

無貯金世帯の方にとって100万円という金額はとても遠く感じてしまい、達成が難しいと思える金額かもしれません。

大丈夫です。今日という日からスタートし、継続して貯蓄をしていけば誰にでも達成することのできる金額です。人それぞれ達成する期間は違いますが、焦る必要はありません。あなた自身のペースで確実に目標に向かって成果を積み上げていけば達成できる金額なので継続して貯蓄していきましょう👍

コメント